Инвентаризация проводится всеми организациями хотя бы один раз в год. И достаточно часто в ходе проведения инвентаризация выявляются недостачи ценностей. Разберем, как отражается недостача в бухгалтерском учете и программе 1С Бухгалтерия 8 ред. 3.0.

При обнаружении недостачи ценности сначала списываются на 94 счет «Недостачи и потери от порчи ценностей». Делается проводка:

Дт 94 Кт 10,41 и т.д. – отражается недостача материалов, товаров и т.д.

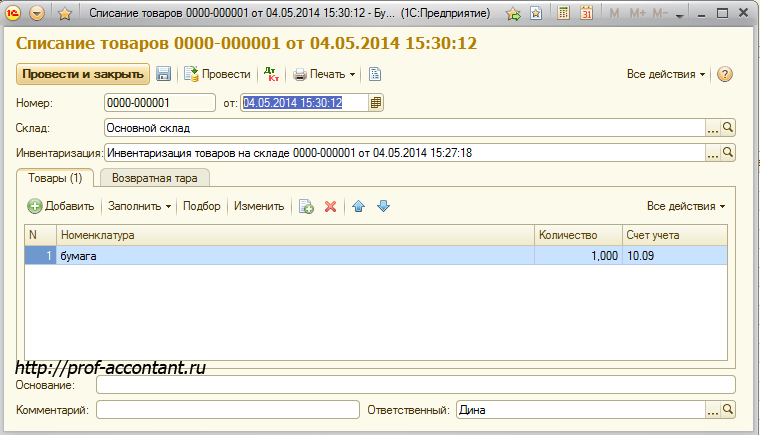

В программе это отражается документом «Списание товаров». Он находится на закладке «Номенклатура и склад», но его можно ввести на основании документа «Инвентаризация товаров на складе».

Затем проводится проверка, выясняется причина недостачи и ценности списываются со счета 94.

Недостача из-за естественной убыли

Те ценности, которые подвержены естественной убыли списываются проводкой:

Дт 20,26,44 Кт 94 списаны ТМЦ в пределах норм естественной убыли.

В программе отражается вручную при помощи «Операция БУ и НУ».

Списание недостачи в пределах естественной убыли оформляется приказом руководителя, в котором обязательно указывается нормативный акт, утверждающий данные нормы.

Недостача, если есть виновное лицо

В случае если в результате проверки было найдено виновное лицо, недостача взыскивается с него и данная операция отражается проводкой:

Дт 73.02 Кт 94 – взыскивается недостача с виновного лица по балансовой стоимости

Тоже отражается при помощи «Операция БУ и НУ».

Если руководитель принимает решение взыскать недостачу по рыночной стоимости, то превышение рыночной стоимости над балансовой отражается проводкой:

Дт 73.02 Кт 91.01

И затем, когда сотрудник погашает недостачу, делается проводка:

Дт 50, 51, 70 Кт 73.02 – получена от работника сумма недостачи в кассу, на расчетный счет или удержана из зарплаты.

В налоговом учете сумма недостачи относится к внереализационным расходам, а сумма возмещения к внереализационным доходам.

Если было принято решение не взыскивать недостачу с виновного лица, такие расходы не включаются в налогооблагаемую базу по налогу на прибыль.

Недостача, если нет виновного лица

В бухгалтерском учете такая операция отражается проводкой: Дт 91.02 Кт 94

А в налоговом учете для обоснования списания расходов необходимо получить от дознавателя или следователя заверенную копию постановления о приостановлении уголовного дела по вышеназванному основанию (пп.1 п.1 ст.208 Уголовно-процессуального кодекса РФ).

Если виновник был найден, а затем он скрылся, то в целях налогообложения расходы списываются за счет чистой прибыли (письмо Минфина России от 08.06.2009г. №03-03-05/103).

Недостача в результате стихийного бедствия

Если недостача возникла в результате стихийного бедствия или других форс-мажорных обстоятельств (пожар, наводнение и т.д.) суммаущерба учитывается по балансовой стоимости в составе убытков отчетного года:

Дт 91.02 Кт 94 – списан убыток от недостачи, возникшей в результате форс-мажора.

В налоговом учете вся сумма недостачи будет учтена сразу, и полностью относиться к внереализационным расходам (пп.6 п.2 ст.265 НК РФ).

Так отражается недостача в бухгалтерском учете и программе 1С Бухгалтерия 8 ред. 3.0, про отражение излишков смотрите здесь, про правила инвентаризации тут.