С нового, 2014 года, изменилась форма отчётности перед ПФР. Теперь в РСВ добавлены данные персонифицированного учёта. Для этого в отчётность был добавлен раздел 6. Для этого раздела формы РСВ 1 правила заполнения утверждены Постановлением Правления ПФР от 16.01.2014 года № 2п.

Правила заполнения 6 раздела

До 15 мая нужно сдать отчетность в ПФР за 1-ый квартал текущего года. За опоздание со сдачей, возможно, будет предусмотрено два штрафа:

- За опоздание со сдачей отчётности в ПФР;

- За опоздание со сдачей данных персучёта.

Как уже говорилось, данные персонифицированного учёта теперь следует представлять в разделе 6 формы РСВ 1.

В этом разделе, работодатель указывает все выплаты и вознаграждения, которые были выплачены по трудовым или гражданским договорам в отчётном периоде.

Для раздела 6 РСВ 1 правила заполнения предусматривают, что все сведения формируются в пачки. В пачке не должно быть более 200 сведений. Кроме того, сведения с разными типами корректировки также формируются в отдельные пачки.

Подраздел 6.1 заполняется в именительном падеже, то есть Ф.И.О. застрахованного лица указывается без склонения. Также в графе 4 указывается СНИЛС каждого застрахованного.

В подразделе 6.2 указывается отчётный период, за который сдаётся отчётность. Период указывается цифрами. Соответственно: 3 – 1-ый квартал, 6 – полугодие, 9 – за три квартала.

Заполняя подраздел 6.3 необходимо указать, какой тип корректировки предоставляемых сведений. Если «исходная» – то сведения предоставляются первый раз, если «корректирующая» — то предоставляются уточняющие сведения, если «отменяющая» — то сведения отменяют предыдущие.

Заполнение остальных разделов лучше рассмотреть на примере.

Пример заполнения раздела 6 формы РСВ 1

На ООО «Рассвет» работает сантехник по трудовому договору. Предприятие применяет ОСН, поэтому льгот по уплате страховых взносов не имеет. Начинаем заполнять раздел 6. СНИЛС – 064-354-487 23

С первыми тремя подразделами не должно возникнуть проблем. Начнём заполнять подраздел 6.4. За январь заработная плата равна 24 500 рублей, за февраль – 23 600 рублей, за март – 24 200 рублей. Эти сведения указываем в графе 4 по строкам 401, 402 и 403 по каждому месяцу соответственно.

В графе 5 указывается база для начисления страховых взносов. В нашем случае, цифры из граф 4 и 5 идентичны.

В графе 6 указываются выплаты по различным гражданским договорам, кроме трудового. В нашем случае там ничего указывать не нужно.

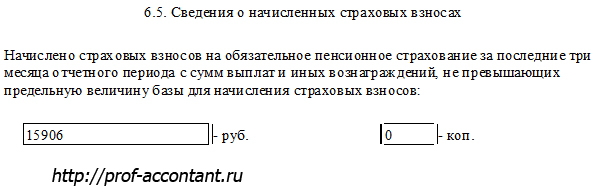

Приступаем к заполнению подраздела 6.5. Здесь необходимо указать общую сумму взносов на обязательное пенсионное страхование. В нашем случае по общей ставке 22%.

За январь – 24 500 * 22% = 5 390 рублей

За февраль – 23 600 * 22% = 5 192 рубля

За март – 24 200 * 22% = 5 324 рубля.

Итого для подраздела 6.5 – 5 390 + 5 192 + 5 324 = 15 906 рубля.

В подразделе 6.6 указываются корректирующие сведения, если они есть. В нашем случае их нет.

Подраздел 6. 7 заполняется в том случае, если работник выполняет какие – либо работы, дающие ему право на досрочный выход на пенсию. Например, работает на вредном производстве.

В подразделе 6.8 указываются периоды времени, фактически отработанные застрахованным лицом. Если в наличии есть больничный лист, то он указывается в этих сведениях. Также здесь нужно указывать основания, по которым была или отсутствовала трудовая деятельность.

При заполнении раздела 6 формы РСВ 1 правила заполнения предусматривают, что теперь не нужно делить персонифицированные сведения на накопительную и страховую пенсию. Разбивать страховые взносы по работникам также не следует.

Добрый день.

Не могу понять, как заполнить раздел 6.8 индивидуальных сведений для работников, которые работают на 1/2 и 1/4 ставки. Работа у нас в обычных условиях, ничего вредного, досрочной пенсии не будет. Нужно ли и как указать неполную ставку?

Здравствуйте, ставки указывать не нужно

Мне тоже не совсем понятно как отразить в разделе 6.8 стаж если сотрудник был в отпуске за свой счет

указывается код АДМИНИСТР

Здравствуйте. Подскажите как отразить больничный, т.е. те 3 дня выплачиваемые за счет организации. Куда необходимо отнести сумму этих 3-х дней? Ведь, несмотря на то, что платит организация это все же пособие, а на пособия взносы не начисляются. Как быть?

Здравствуйте, на те же счета, куда зарплата начисляется

Здравствуйте! Пожалуйста, подскажите: если работник устроился, отработал только июнь (и то не до конца) и уволен. Как правильно заполнить подраздел 6.8. Спасибо.

Здравствуйте. При заполнении раздела 6.8 за полугодие я указываю, что работник работает с 15.05.14 г., соответственно при заполнении раздела 6.4 по сраке 2 графы 4 стоит прочерк, но ПФ указывает мне на ошибку (сумма выплат и иных вознаграждений с типом строки месяц должно быть больше 0).

Заранее благодарю за ответ