С 2014 года произошли изменения в расчете страховых взносов, поэтому рассмотрим, как рассчитать налоги для ИП за 1 квартал 2014 год.

Индивидуальные предприниматели в независимости от используемой системы налогообложения должны уплачивать взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

С 2014 года взносы в Пенсионный фонд больше не подразделяются на страховую и накопительную части, а уплачиваются общей суммой. Для уплаты используются реквизиты взносов на страховую часть.

Кроме этого изменился размер уплачиваемых взносов. Теперь он разделен на две части: базовую часть, которая одинакова для всех ИП и часть, которая уплачивается в случае превышения доходов над установленной суммой (300 000 рублей).

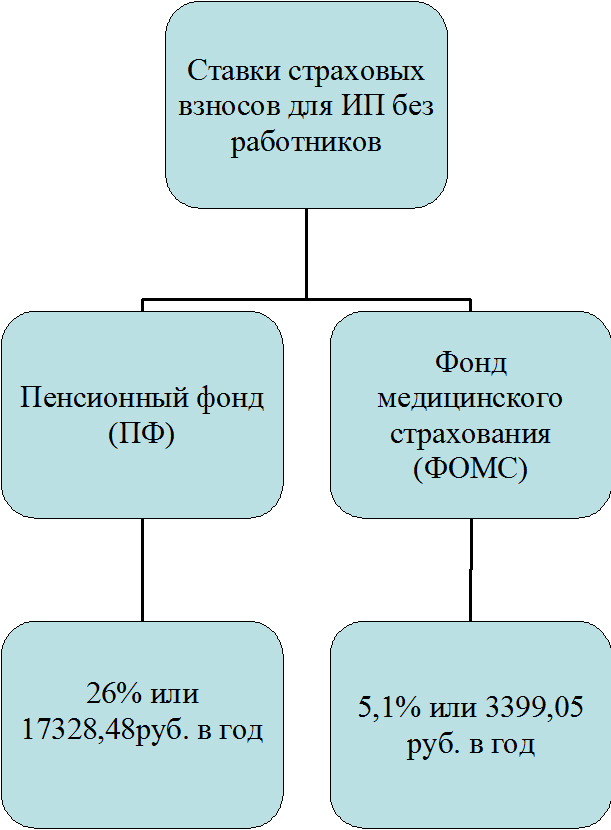

Если величина дохода ИП не превышает 300 000 рублей, взносы будут рассчитываться из произведения МРОТ, установленного на начало года, и тарифа взносов в ПФР увеличенного в 12 раз:

МРОТ x Тариф x 12

Это 17 328,48 руб. в ПФР и 3 399,05 руб. в ФОМС.

Срок уплаты до 31 декабря 2014 года, но их можно уплачивать поквартально.

Если величина дохода более 300 000 рублей, взносы рассчитываются исходя из произведения МРОТ, установленного на начало года, и тарифа взносов увеличенного в 12 раз, плюс 1,0 процента от суммы дохода, превышающего 300 000 рублей за расчетный период:

МРОТ x Тариф x 12 + (Доход – 300 000) x 1%

При этом сумма взносов не может быть больше произведения восьмикратного МРОТ и тарифа взносов в ПФР увеличенного в 12 раз.

Эта сумма будет уплачиваться по завершении года, то есть взносы за 2014 год нужно уплатить не позднее 1 апреля 2015 года.

Вернемся к нашему индивидуальному предпринимателю Иванову. Напомню, что взносы он уплачивает поквартально, поэтому до 31 марта 2014 года ему нужно уплатить в Пенсионный фонд – 4332,12 рублей и в ФОМС – 849, 76 рублей.

На эти суммы Иванов может полностью уменьшить сумму своего налога по упрощенной системе налогообложения. ИП применяет объект обложения «доходы».

За 1 квартал 2014 Иванов заработал 960 000 рублей. Сумма налога составит 960 000*6%= 57 600 рублей. Эту сумму можно уменьшить на уплаченные взносы.

57 600 — 4332,12 — 849, 76 = 52418 руб.

С 1 января 2014 года в статью 52 НК РФ добавлен пункт 6, согласно которому суммы налогов нужно рассчитывать в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляется до полного рубля. Следуют отметить, что предприниматели фиксированный платеж за себя уплачивают в Фонды без округления.

Таким образом, до 25 апреля 2014 года ИП Иванов должен заплатить налог в сумме 52 418 руб.

О том, как рассчитать налоги для ИП, а именно отражение взносов в программе 1С Бухгалтерия 8 смотрите здесь.