С этого года произошли изменения в расчете страховых взносов индивидуальных предпринимателей, уплачиваемых за себя. Рассмотрим, как рассчитываются страховые взносы ИП в 2014г и как их можно отразить в программе 1С Бухгалтерия 8 ред. 3.0.

Все индивидуальные предприниматели независимо от их системы налогообложения уплачивают взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

С 2014 года взносы в Пенсионный фонд не делятся на страховую и накопительную части, а уплачиваются общей суммой по реквизитам взносов на страховую часть.

Также страховые взносы ИП в 2014г изменились по размерам, уплачиваемых сумм.

Если величина дохода ИП не превышает 300 000 рублей, взносы рассчитываются исходя из произведения МРОТ, установленного на начало года, и тарифа взносов в ПФР увеличенное в 12 раз:

МРОТ x Тариф x 12

Соответственно эти суммы составляют 17 328,48 руб. в ПФР и 3 399,05 руб. в ФОМС.

Если величина дохода превышает 300 000 рублей, взносы рассчитываются исходя из произведения МРОТ, установленного на начало года, и тарифа взносов увеличенное в 12 раз, плюс 1,0 процента от суммы дохода, превышающего 300 000 рублей за расчетный период:

МРОТ x Тариф x 12 + (Доход – 300 000) x 1%

При этом сумма взносов не может быть более размера, определяемого как произведение восьмикратного МРОТ и тарифа взносов в ПФР увеличенное в 12 раз.

В программе 1С Бухгалтерия 8 редакция 3.0 страховые взносы ИП в 2014г можно отразить следующим образом. Сначала в учетной политике устанавливается, какие именно взносы уплачивает индивидуальный предприниматель. По умолчанию это взносы в ПФР и ФОМС. Однако если ИП добровольно уплачивает взносы в ФСС, это нужно тоже отразить в учетной политике, поставив соответствующую галочку.

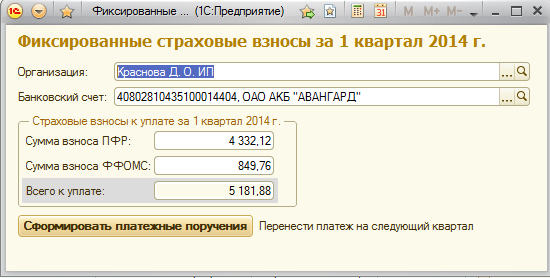

Для оплаты взносов в программе существует специальный помощник. Находится он на закладке «Учет, налоги и отчетность» в разделе «Страховые взносы ИП».

Здесь отдельно рассчитывается фиксированный размер взносов и отдельно размер превышения, если доход ИП превысил 300 000 рублей.

Фиксированные взносы рассчитываются поквартально. При необходимости их можно перенести на следующие периоды. Например, если взносы уплачиваются одной суммой в конце года.

Сумма превышения рассчитывается за год. Основанием являются: для ИП на ОСНО и УСНО – книга учета доходов и расходов. Для ИП на ЕНВД – декларации по ЕНВД.

Для отражения уплаченных в течение года взносов в бухгалтерском и налоговом учете в конце каждого квартала при закрытии месяца оформляется регламентная операция «Начисление страховых взносов ИП».

Так отражаются страховые взносы ИП в 2014г в программе 1С Бухгалтерия 8 ред. 3.0.