В статье Уплата налога ИП на упрощенке за 2013 год мы рассчитали налог индивидуального предпринимателя на УСН с объектом обложения доходы и сегодня разберем, как заполнить налоговую декларацию УСН за 2013 на основании этих данных.

Хочу отметить, что индивидуальные предприниматели без работников в этом году не должны предоставлять сведения о среднесписочной численности работников, поэтому единственным отчетом, который нужно сдать является налоговая декларация по упрощенной системе налогообложения.

Форма декларации не изменилась, она утверждена приказом Минфина РФ от 22.06.2009 №58н.

Срок сдачи декларации для индивидуальных предпринимателей до 30 апреля 2014 года.

Декларация состоит из трех листов и заполняется на основании книги учета доходов и расходов. Также с этого года в налоговую инспекцию представляется только сама декларация, книгу учета доходов и расходов прикладывать не нужно.

На титульном листе нужно указать сведения об индивидуальном предпринимателе. Обратите внимание, что с 1 января 2014 года вместо кодов ОКАТО применяются коды Общероссийского классификатора территорий муниципальных образований — ОКТМО, утвержденного приказом Росстандарта от 14.06.2013 № 159-ст.

Несмотря на то, что в декларацию по УСН пока не внесены изменения, вместо кода ОКАТО нужно указывать код ОКТМО (письмо ФНС России от 17.10.13 № ЕД-4-3/18585@).

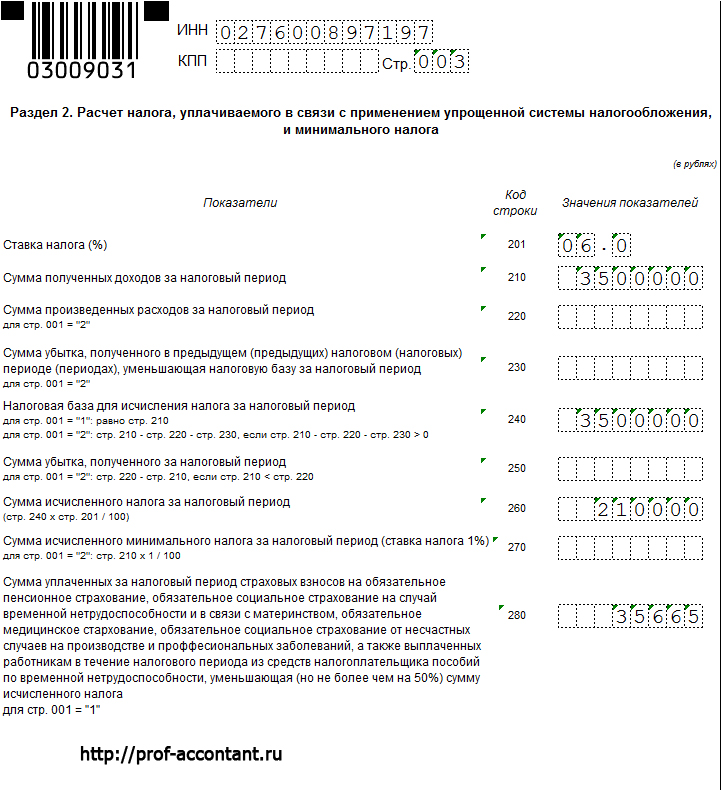

Далее переходим к листу 3 (раздел 2 декларации, который называется «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения»).

Данные для заполнения декларации будем брать из этой статьи.

В строке 201 указываем ставку налога – 6%. По строке 210 запишем сумму доходов за период – 3 500 000 рублей. Такую же сумму указываем по строке 240.

В строке 260 записываем сумму налога, для этого 3 500 000 умножаем на 6%. Получается 210 000 рублей.

И в строке 280 указываем сумму взносов, которые были уплачены за год – 35 665 рублей. Так как это взносы индивидуального предпринимателя, уплаченные за себя, можно уменьшить сумму налога на общую сумму взносов.

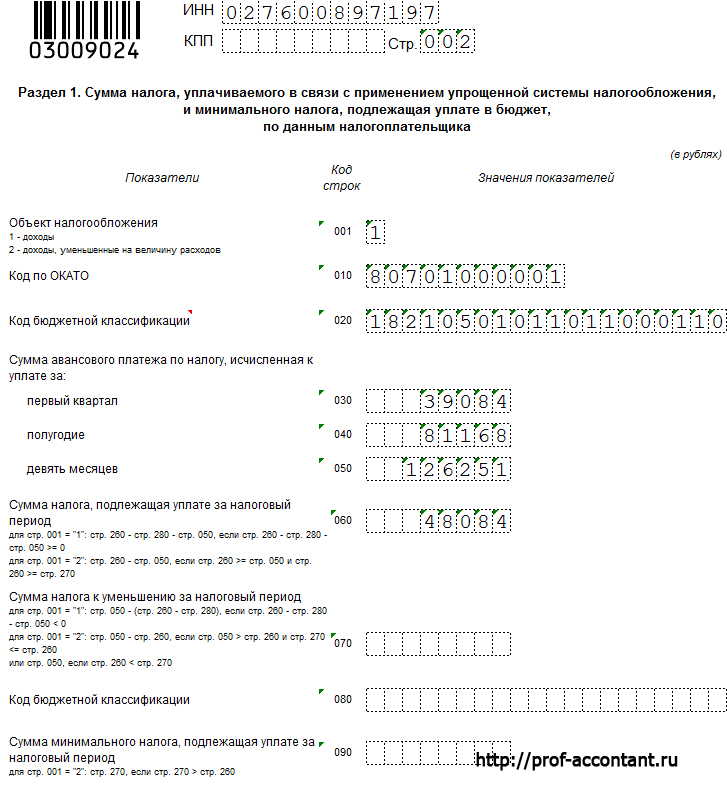

Далее заполняем лист 2 (это раздел 1 декларации). В этом разделе в строке 001 нужно указать объект налогообложения – 1 (доходы). В строке 010 записываем код по ОКТМО, а в строке 020 – код бюджетной классификации (КБК).

Затем в строках 030, 040 и 050 указываем сумму уплаченных авансовых платежей по налогу.

И по строке 060 рассчитываем сумму, которую необходимо доплатить. Для ее расчета из суммы по строке 260 раздела 2 отнимем сумму по строке 280 раздела 2 и сумму из строки 050 раздела 1.

210 000 – 35 665 – 126 251 = 48 084 рублей.

После того как декларация заполнена, сдаем ее в налоговую инспекцию.