В случае если у предприятия в одном налоговом периоде были операции, облагаемые и не облагаемые НДС, то на основании статей 149 и 170 Налогового кодекса Российской Федерации необходимо вести раздельный учет НДС.

До недавнего времени раздельный учет НДС в 1с Бухгалтерия 8 осуществлялся с помощью документа «Распределение НДС косвенных расходов».

При данной методике НДС в течение квартала отражается на счете 19, а затем автоматически распределяется вышеуказанным документом. При этом распределение осуществляется только по косвенным расходам. Распределение НДС по основным средствам, нематериальным активам и расходам будущих периодов не реализовано.

Однако недавно в программе появилась новая методика, с помощью которой ведется раздельный учет НДС в 1с Бухгалтерия 8 ред. 3.0.

На счете 19 «НДС по приобретенным ценностям» было добавлено новое субконто «Способ учета НДС». Данное субконто можно выбирать почти в 20 документах программы, то есть выбрать, куда отнести НДС, можно уже на этапе создания документа.

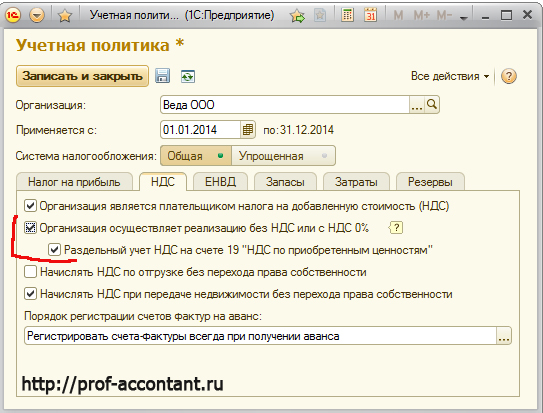

Для работы по новой методике в первую очередь необходимо настроить учетную политику. На закладке «НДС» устанавливается, что «Организация осуществляет реализацию без НДС или с НДС 0 процентов. Также необходимо установить флажок «Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям».

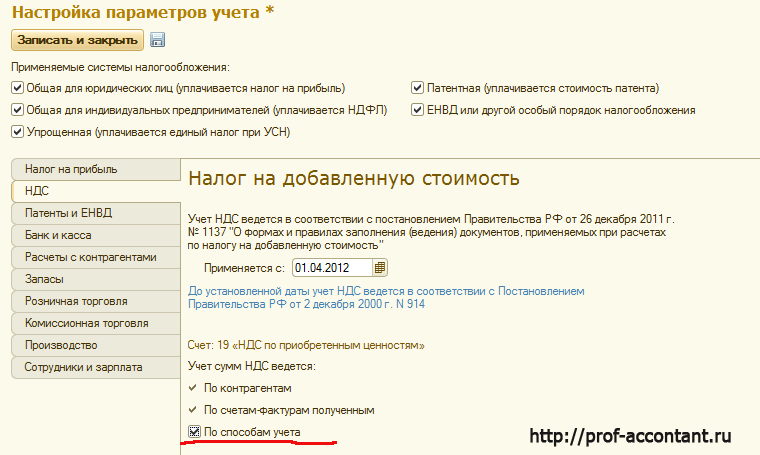

А в настройках параметров учета на закладке «НДС» установить, что «Учет сумм НДС ведется по способам учета».

После этого в документах появится дополнительное субконто «Способ учета НДС».

При необходимости установленный способ учета НДС можно корректировать в последующих документах. Например, способ учета НДС, указанный при поступлении материалов в документе «Поступление товаров и услуг» можно корректировать при их списании в производство документом «Требование- накладная».

Аналогично можно устанавливать и изменять способ учета НДС для основных средств и нематериальных активов. Например, можно указать способ при приобретении ОС, а затем откорректировать его при принятии к учету.

Особенность новой методики распределения НДС в том, что почти вся работа по его распределению перенесена на первичные документы. Однако в конце периода создается документ «Распределение НДС», который применяется для ОС и НМА.

Новая методика распределения подходит и для распределения НДС по расходам будущих периодов.

Изменился и процесс распределения НДС со ставкой 0 процентов. В новой методике при реализации на экспорт входной НДС по каждому документу поступления не распределяется на каждую реализацию. Определяется общая сумма НДС, которая подлежит распределению. Затем при помощи метода ФИФО она разносится по документам реализации.

Таковы основные моменты новой методики, с помощью которой осуществляется раздельный учет НДС в 1с Бухгалтерия 8 ред. 3.0.