Канцтовары – это неотъемлемая часть имущества любого предприятия, так как практически невозможно обойтись без ручек, карандашей и т.п., поэтому разберем, как организуется учет канцтоваров на предприятии.

Бухгалтерский учет канцтоваров на предприятии

Канцелярские товары обычно учитываются на счете 10 «Материалы» субсчет 09 «Инвентарь и хозяйственные принадлежности». Два самых распространенных способа поступления канцтоваров на предприятие – это покупка у поставщика или приобретение подотчетным лицом.

При приобретении у поставщика делаются следующие проводки:

Дебет 10 – Кредит 60 – отражается оприходование канцтоваров, которые поступили от поставщика

Дебет 19 – Кредит 60 – учитывается НДС по канцтоварам

Дебет 68 – Кредит 19 – НДС принимается к вычету

Дебет 60 – Кредит 51 – осуществляется безналичная оплата поставщику с расчетного счета

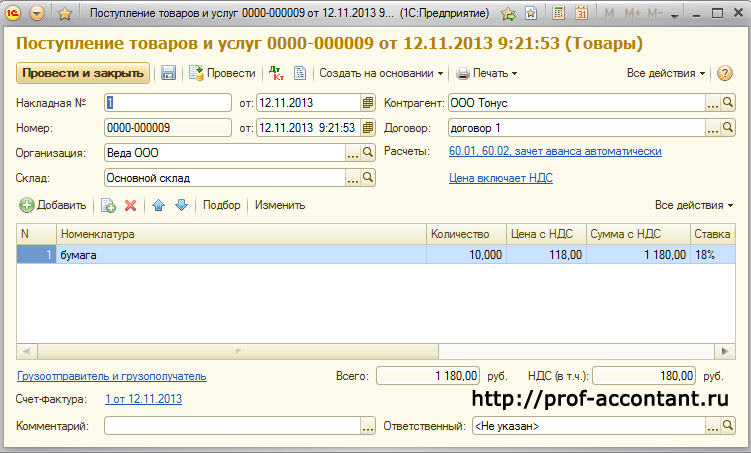

В программе 1С Бухгалтерия 8 ред. 3.0 поступление канцелярских товаров от поставщика отражается документом «Поступление товаров и услуг» с видом операции «Товары».

В этом же документе отражаются реквизиты по полученному счету-фактуре (номер и дата).

Оплата канцтоваров с расчетного счета в программе отражается документом «Списание с расчетного счета», его можно внести на основании документа «Поступление товаров и услуг».

Второй способ приобретения канцелярских товаров – это покупка подотчетным лицом. В этом случае подотчетному лицу выдаются денежные средства на приобретение ценностей, затем подотчетное лицо составляет авансовый отчет.

При этом делаются следующие проводки:

Дебет 71 – Кредит 50 –денежные средства выданы из кассы в подотчет

Дебет 10 – Кредит 71 –авансовый отчет утвержден, канцелярские товары оприходованы на склад.

О том, как организуется учет канцтоваров на предприятии при их приобретении подотчетным лицом в программе 1С Бухгалтерия 8 ред. 3.0 смотрите здесь.

Налоговый учет канцтоваров на предприятии

Для предприятий, которые уплачивают налог на прибыль, канцелярские товары относятся к прочим расходам, связанным с производством и реализацией на основании пп.24 п.1 ст.264 НК. Канцтовары принимаются к учету по стоимости их приобретения за минусом НДС.

Норм на расходование канцтоваров законодательно не установлено, поэтому при необходимости предприятие может разрабатывать свои нормы. Основное условие — приобретение канцтоваров должны быть обоснованным, направленным на получение дохода и подтверждаться документально (п.1 ст.252 НК).

Организации, которые находятся на упрощенной системе налогообложения, тоже учитывают расходы на канцтовары в составе прочих расходов на основании пп.17 п.1 ст.346.16 НК. Эти расходы отражаются в КУДиР после того, как канцтовары оприходованы и оплачены.

Так осуществляется учет канцтоваров на предприятии, про учет расходов на заправку картриджей смотрите здесь, про перевод товаров в материалы тут.