При формировании уставного капитала учредители могут вносить свою долю в нем различным имуществом: денежными средствами, материалами, товарами, основными средствами, разберем, как учесть вклад ОС в уставный капитал.

На основании п.9 ПБУ 6/01 «Учет основных средств» первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал, является их денежная оценка, согласованная всеми учредителями.

В программе 1С Бухгалтерия 8 ред. 3.0 вклад ОС в уставный капитал отражается несколькими операциями.

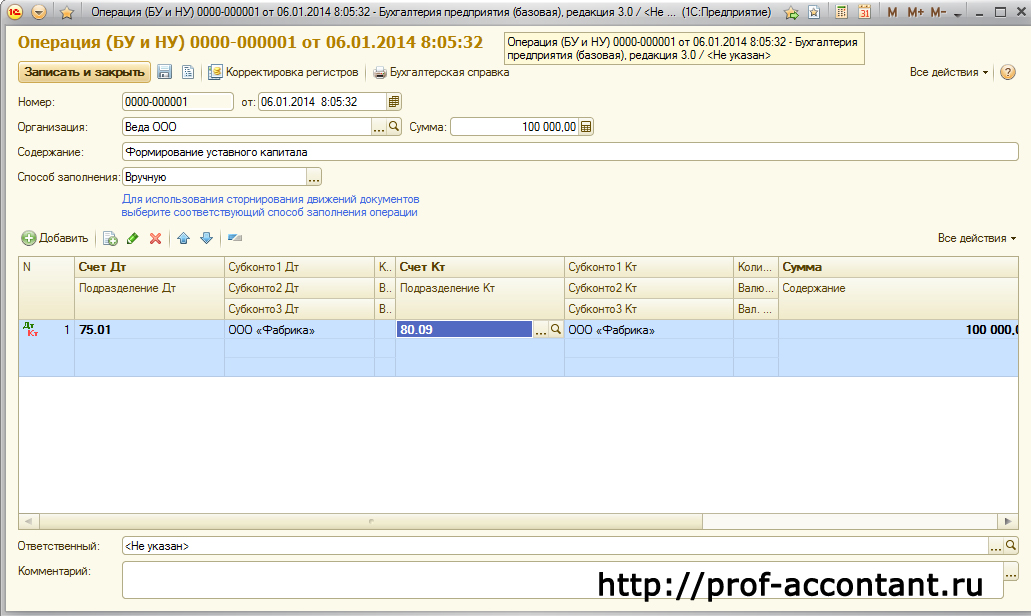

Сначала делается проводка на формирование уставного капитала: Дт 75.01 Кт 80

В нашем примере вклад вносится в общество с ограниченной ответственностью, поэтому используется субсчет 09 «Прочие капитал». В программе данная проводка формируется при помощи операции БУ и НУ (операции, введенной вручную).

В операции указывается название, счета, субконто и сумма.

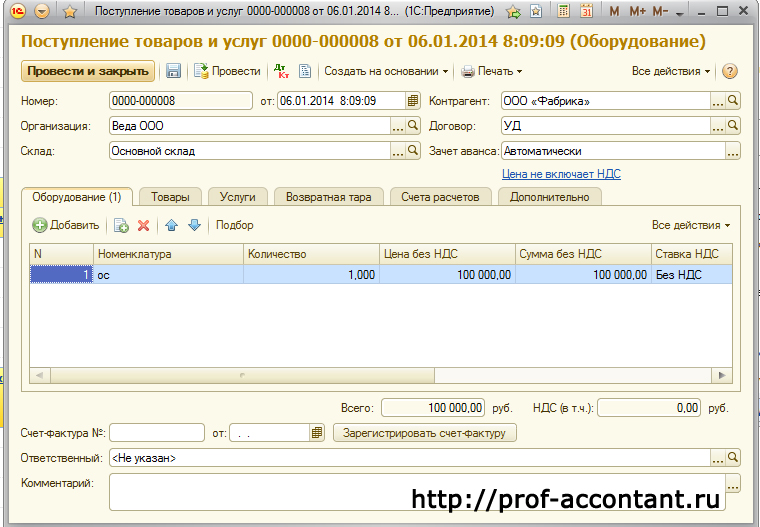

Далее необходимо отразить поступление основных средств. Это можно сделать другой операцией бухгалтерского и налогового учета, либо использовать документ «Поступление товаров и услуг» с видом операции «Оборудование». Лучше всего формировать данный документ из закладки «Основные средства и НМА». Там он называется «Поступление оборудования» и открывается сразу на нужной операции.

В документе, на закладке «Счета расчетов» нужно указать счет учета расчетов с контрагентом 75.01.

По документу формируется проводка: Дт 08.04 Кт 75.01

Далее оформляем принятие к учету основных средств с помощью одноименного документа. Находится на закладке «Основные средства и НМА».

В документе указывается основное средство и вносится новое в справочник «Основные средства». Также указываются данные для начисления амортизации для целей бухгалтерского и налогового учета.

В случае, если передающая в счет вклада в уставный капитал сторона восстанавливает НДС, принимающая сторона ставит его к вычету.

На основании письма Минфина России от 19.12.2006 № 07-05-06/302 сумма НДС по основным средствам, которые приняты в счет вклада в уставный капитал, подлежит

налоговому вычету у принимающей стороны и отражается по дебету счета учета налога на

добавленную стоимость и кредиту счета добавочный капитал.

Для формирования проводки Дт 19.01 Кт 83.09 в программе делается операция бухгалтерского и налогового учета.

Далее данный НДС можно принять к вычету на основании пункта 3 статьи 170 НК РФ. В программе данную операцию можно оформить документом «Отражение НДС к вычету», который делается на основании сформированного ранее документа «Поступление товаров и услуг».

Здесь будет формироваться проводка: Дт 68.02 Кт 19.01

Так в программе 1С Бухгалтерия 8 ред. 3.0 отражается вклад ОС в уставный капитал, про общий порядок учета уставного капитала смотрите здесь.

Здравствуйте, уважаемая Дина! Хотел бы Вас попросить написать статью о том, как в 1С:Бухгалтерия отразить операцию по безвозмездной передаче ОС с детальным описанием проводк по БУ и НУ. Заранее благодарен!