Наступило лето, и многие мечтают об отпуске. Хотя существуют счастливчики, получающие туристические путевки в подарок от любимой организации. Рассмотрим, как осуществляется учет турпутевок и их отражение в программе 1С Бухгалтерия 8 ред. 3.0.

На основании п. 2 ст. 574 ГК РФ договор дарения движимого имущества должен быть заключен в письменной форме, если дарителем является юридическое лицо и стоимость дара составляет более 3000 руб. Договор дарения, который совершается при таких условиях в устной форме, является ничтожным.

Исходя из этого, если предприятие хочет подарить турпутевку сотруднику, требуется оформление договора в письменной форме.

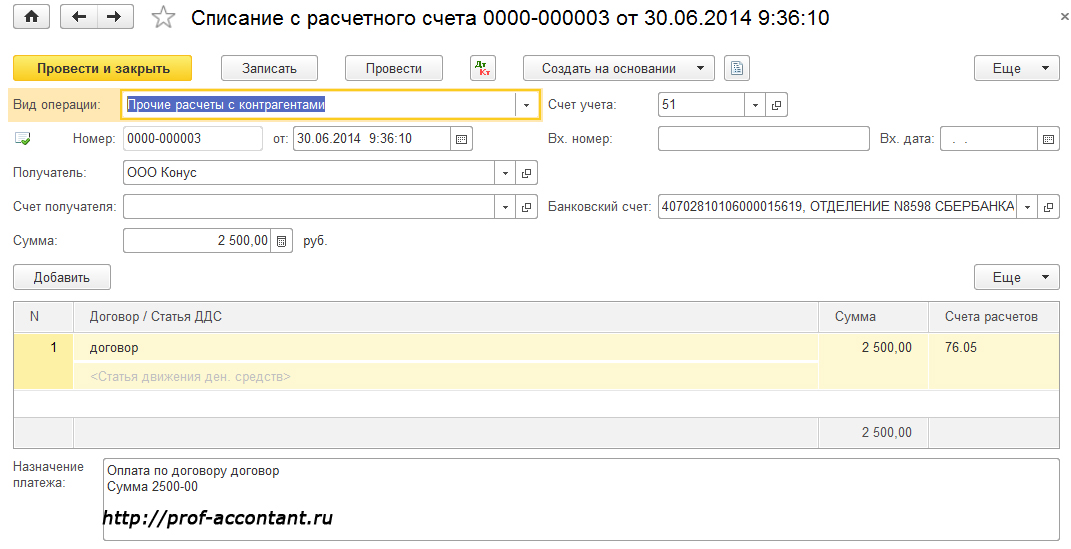

В бухгалтерском учете расходы на турпутевки относятся к прочим расходам (п. 12 ПБУ 10/99). Получение путевки от туристической организации отражается проводками:

Дт 76.05 Кт 51 – оплачено поставщику за турпутевку.

В программе 1С Бухгалтерия 8 редакция 3.0 эту операцию можно отразить документом «Списание с расчетного счета», вид операции «Прочие расчеты с контрагентами». Документ находится на закладке «Банк и касса», в разделе «Банк».

Далее следует принятие турпутевки к учету, которое отражается проводкой Дт 50.03 Кт 76.05.

В 1С данная операция отражается в документе «Поступление денежных документов» с видом операции «Поступление от поставщика». Документ можно найти на закладке «Банк и касса», в разделе «Денежные документы».

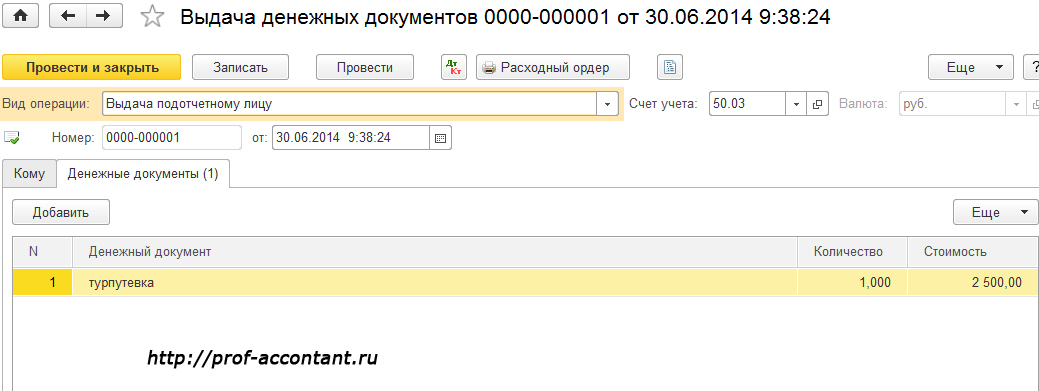

Затем путевка выдается работнику и это отражается проводкой: Дт 73.03 Кт 50.03.

В программе данная операция оформляется документом «Выдача денежных документов» с видом операции «Прочая выдача». Его также можно найти на закладке «Банк и касса», в разделе, в разделе «Денежные документы».

Далее со стоимости турпутевки необходимо сделать удержание НДФЛ. Обратите внимание, что путевка считается подарком. Исходя из этого доход сотрудника, который включается в налогооблагаемый доход, можно уменьшить на 4000 руб. Этот лимит (4000 рублей) считается нарастающим итогом с начала года, поэтому если сотруднику уже были выданы какие-либо подарки, они тоже включаются в расчет.

На сумму НДФЛ, который удержан со стоимости путевки более 4 000 рублей составляется проводка: Дт 70 Кт 68.01.

Эту проводка в программе оформляется вручную при помощи «Операция БУ и НУ». Однако для отражения НДФЛ в отчетности необходимо заполнить еще один документ «Операция учета НДФЛ. Он находится на закладке «Сотрудники и зарплата, в разделе «НДФЛ, все документы по НДФЛ.

Затем делается проводка на списание стоимости турпутевки: Дт 91.02 Кт 73.03. Она тоже отражается в 1С при помощи «Операция БУ и НУ».

Стоит учесть, что стоимость турпутевки не берется в расходы для целей налога на прибыль у предприятий на общей системе налогообложения, поэтому при заполнении операции необходимо указать, что данные расходы не учитываются при налогообложении. Соответственно при закрытии месяца будет возникать постоянное налоговое обязательство.

Если организация работает на УСНО, то в расходах для целей упрощенной системы налогообложения стоимость путевок тоже учитываться не будет.

При учете турпутевок, которые выдаются работникам, возникает вопрос с НДС. В письмах Минфина РФ от 16.03.2006 N 03-05-01-04/68 и от 25.07.2005 N 03-04-11/174 подтверждено, что если соблюдаются условия, перечисленные в пп. 18 п. 3 ст. 149 НК РФ, с безвозмездной передачи НДС не уплачивается.

На основании пп. 18 п. 3 ст. 149 НК РФ не подлежат налогообложению на территории РФ услуги организаций отдыха и оздоровления, санаторно-курортных организаций, а также организаций отдыха и оздоровления детей, включая детские оздоровительные лагеря, расположенные на территории Российской Федерации. Данные услуги должны быть оформлены путевками или курсовками, являющимися бланками строгой отчетности. Поэтому по выдаче туристической путевки возможны налоговые споры.

Так ведется учет турпутевок в 1С Бухгалтерия 8 ред. 3.0.