Достаточно часто у предприятий возникают расходы, которые относятся не к одному, а к нескольким периодам. Такие расходы относятся на счет 97 и называются расходами будущих периодов.

В этой статье мы разберем, как учитываются расходы будущих периодов в 1С Бухгалтерия 8 ред.3.0.

Также обратите внимание, что в связи с изменениями законодательства, вступившими в силу с 2011 года, в 1С Бухгалтерия появилась возможность учитывать элементы справочника «Расходы будущих периодов» не только на счете 97, а и на счете 76 (субсчета 76.01.2 и 76.01.9). Это произошло потому, что расходы на страхование, которые раньше учитывались на 97 счете, уже нельзя так однозначно относить к расходам будущих периодов, однако необходимость списывать их равномерно в течение года осталась.

Рассмотрим, как учитываются расходы будущих периодов в 1С Бухгалтерия 8 ред.3.0 на конкретном примере.

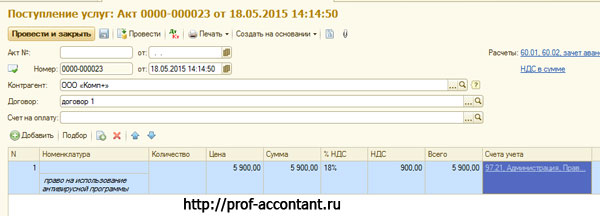

Предприятие ООО «Веда» приобрела право на использование антивирусной программы стоимостью 5 900 рублей. Включая НДС 18%.

Срок использования программы установлен 2 года. Программа используется на компьютере в бухгалтерии (подразделение «Администрация»), ООО «Веда» занимается производственной деятельностью.

Сначала создадим документ «Поступление (акты, накладные)» с видом операции «Услуги (акт)». Данный документ можно найти на закладке «Покупки и продажи» в разделе «Покупки».

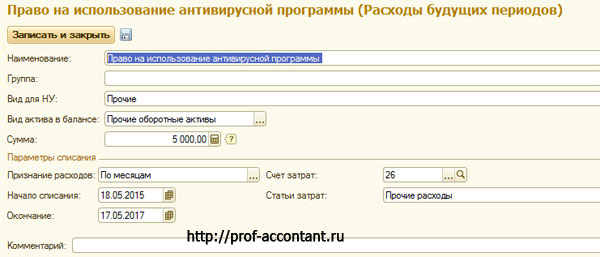

В документе укажем контрагента, договор с ним. Далее в табличной части документа указываем наименование номенклатуры, сумму. Затем открываем счета учета и указываем счет 97.21. После этого открываем справочник «Расходы будущих периодов» и указываем, параметры списания для этого расхода.

Указываем наименование, вид расхода для НУ, вид актива в балансе. Что касается последнего, то в зависимости от того, какое значение выбрано, в ту строку баланса попадет сумма РБП.

По данному пункту возможны следующие варианты:

1) дебиторская задолженность: в балансе будет учитываться по строке 1230 «Дебиторская задолженность»;

2) запасы: в балансе будет учитываться по строке 1210 «Запасы»;

3) прочие оборотные активы: в балансе будет учитываться по строке 1260 «Прочие оборотные активы»;

4) прочие внеоборотные активы: в балансе будет учитываться по строке 1190 «Прочие внеоборотные активы»;

5) основные средства: в балансе будет учитываться по строке 1150 «Основные средства».

Затем указываем сумму, выбираем способ признания расходов (обычно, по месяцам) и указываем даты начала и окончания списания, счет, куда будут списываться РБП, и субконто затрат.

Проводим документ, который формирует проводку: Дт 97.21 Кт 60.01.

Списание расходов будущих периодов в 1С будет осуществляться при закрытии месяца, регламентной операцией «Списание расходов будущих периодов».

При этом будет формироваться проводка: Дт 20.01, 26, 44.01 и т.д. Кт 97.21. По дебету счет зависит от счета, указанного в справочнике «Расходы будущих периодов», в нашем примере это 26 «Общехозяйственные расходы», т.к. программа находится в администрации.

Списание будет осуществляться каждый раз при закрытии месяца до тех пор, пока сумма не будет полностью списана.

Так учитываются расходы будущих периодов в 1С Бухгалтерия 8 ред. 3.0.

Про учет расходов будущих периодов в ред. 2.0 смотрите здесь

Получить полный курс по 1С Бухгалтерия 8 ред. 3.0