В одной из предыдущих статей мы разобрали порядок получения субсидии и отражение данных операций на счетах бухгалтерского учета и в программе 1С Бухгалтерия 8. Сегодня мы продолжим тему и рассмотрим бухгалтерский учет поступления материалов по субсидии в программе 1С Бухгалтерия 8 ред. 3.0.

Приобретение материалов по субсидии отражается проводкой:

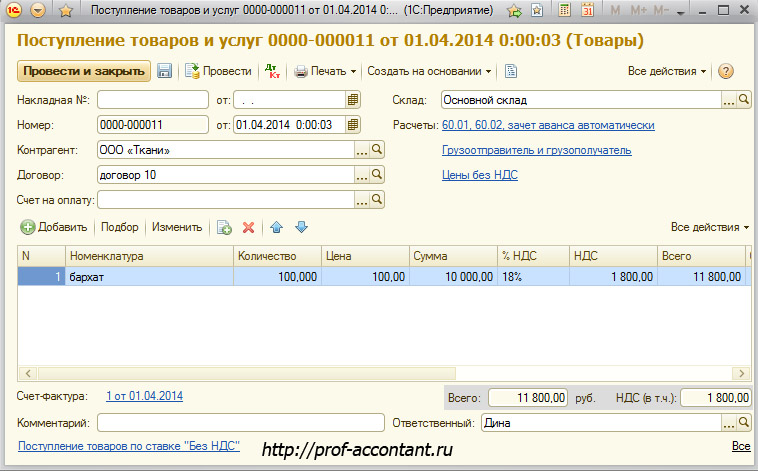

Дт 10.01 Кт 60.01, в программе на эту операцию оформляется документ «Поступление товаров и услуг» с видом операции «Товары».

Если материалы по субсидии получает организация на УСН или ЕНВД, то «входной» НДС будет включаться в стоимость материалов.

Для организаций и ИП на ОСНО учет НДС зависит от источника получения субсидии.

1. по субсидии, полученной из Федерального бюджета, НДС к вычету не принимается и отражается проводкой: Дт 19.03 Кт 60.01 Дт 91.02 Кт 19.03. В программе проводка по начислению НДС отражается вместе с поступлением материалов документом «Поступление товаров и услуг». А списание НДС отражается в программе одноименным документом.

Если НДС уже был принят к вычету, то его необходимо восстановить, а затем включить в состав прочих расходов: Дт 19.03 Кт 68.02 и Дт 91.02 Кт 19.03. Для этого в программе есть документ «Восстановление НДС».

2. по субсидии, полученной регионального и местного бюджета, вычет по НДС отражается в общем порядке (Письмо ФНС от 28.02.2013г. №ЕД-19-3/26, письмо Минфина от 09.02.2012г. №03-07-11/32).

Дт 19.03 Кт 60.01 Дт 68.02 Кт 19.03 (в программе данные проводки отражаются документом «Поступление товаров и услуг»).

Далее необходимо отразить сумму субсидии, которая направляется на покупку материалов.

Дебет 86.01 Кредит 98.01 — отражена сумма субсидии, направленная на приобретение материалов (в программе отражается вручную при помощи операции БУ и НУ).

Затем отражаем оплату материалов за счет субсидии:

Дебет 60.01 Кредит 51 — оплачены материалы за счёт целевого финансирования. В программе 1С Бухгалтерия 8 ред. 3.0 отражается документом «Списание с расчетного счета», вид операции «Оплата поставщику».

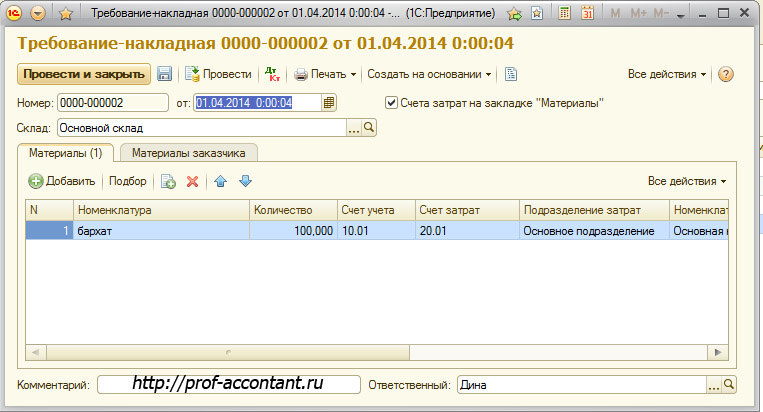

Далее, когда материалы передаются в производство, делаются проводки:

Дебет 20.01 и другие счета затрат Кредит 10.01 — материалы переданы в производство. В программе отражается документом «Требование-накладная».

Дебет 98.01 Кредит 91.02 — признан доход по мере отпуска в производство материалов, приобретённых за счёт средств субсидии. Тоже отражается вручную при помощи операции БУ и НУ.

Это основные особенности бухгалтерского учета поступления материалов по субсидии и их отражения в 1С Бухгалтерия 8 ред. 3.0.