29 декабря 2014 года был принят Федеральный закон № 477-ФЗ, которым были внесены изменения в главы части второй НК РФ, касающиеся упрощенной и патентной систем налогообложения (УСН и ПСН).

У субъектов Российской Федерации появилось право своими законами установить нулевую ставку налога для тех индивидуальных предпринимателей, которые применяют упрощенную или патентную системы налогообложения, а также отвечают следующим критериям:

- впервые зарегистрировались после вступления в силу данного закона (начиная с 01 января 2015 года);

- осуществляют деятельность в производственной, социальной и (или) научной сферах (для ИП на ПСН только по тем видам деятельности, по которым может применяться данный спецрежим на основании п. 2, пп. 2 п. 8 ст. 346.43 НК РФ).

Предполагается, что данный порядок будет действовать до 01 января 2021 года (ст. 2 Закона № 477-ФЗ) и называется налоговые каникулы для индивидуальных предпринимателей.

ИП, у которых соблюдены два указанных выше критерия, имеют право применять нулевую налоговую ставку начиная со дня их государственной регистрации в качестве ИП непрерывно:

- в течение двух налоговых периодов, если индивидуальный предприниматель применяет упрощенную систему налогообложения. На основании п. 1 ст. 346.19 НК РФ налоговым периодом при данной системе является календарный год. При этом минимальный налог, предусмотренный пунктом 6 статьи 346.18 НК РФ, не уплачивается;

- не более двух налоговых периодов в пределах двух календарных лет, если индивидуальный предприниматель использует патент. Налоговым периодом при этой системе является календарный год или срок действия патента, в случае если патент выдается на срок менее календарного года.

Поэтому чтобы получить максимальный срок для применения льготы, нужно зарегистрироваться в качестве ИП в начале календарного года. Это относится к обеим системам налогообложения.

Виды деятельности, которые попадают под льготные ставки налогов, будут устанавлены субъектами РФ на основании Общероссийского классификатора услуг населению (ОКУН) и (или) Общероссийского классификатора видов экономической деятельности (ОКВЭД).

Еще одно условие для ИП, применяющих упрощенную систему. У таких предпринимателей по итогам налогового периода доля доходов от реализации товаров (работ, услуг), в отношении которых использовалась ставка налога 0%, в общем объеме доходов от реализации товаров (работ, услуг) должна быть не менее 70 процентов. Для ИП, применяющих патентную систему, таких ограничений не установлено.

Также субъекты РФ своими законами могут установить дополнительные ограничения на применение ставки налога 0% при использовании упрощенной и патентной систем налогообложения. Это могут быть ограничения средней численности работников или ограничения предельного размера доходов от реализации при осуществлении вида предпринимательской деятельности, в отношении которого применяется налоговая ставка 0%.

В случае если установленные ограничения на применение данной ставки налога при УСН и ПСН нарушены, предприниматель считается утратившим право на ее применение и обязан уплатить налог по обычным налоговым ставкам за налоговый период, в котором нарушены указанные ограничения.

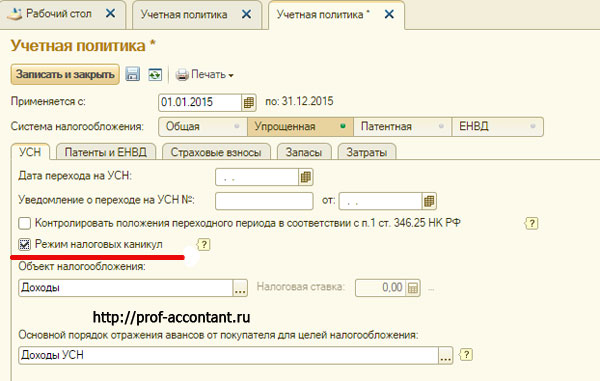

В программе 1С Бухгалтерия 8 ред. 3.0, с версии 3.0.39, которая вышла 24 марта 2015 года доступно автоматическое использование налоговых каникул для индивидуальных предпринимателей (режима налоговых каникул). Для этого необходимо установить флажок «Режим налоговых каникул» на закладке «УСН» учетной политики.

Так можно отразить налоговые каникулы для индивидуальных предпринимателей в 1С Бухгалтерия 8 ред. 3.0. Про отражение страховых взносов ИП в программе смотрите здесь.

Получить полный курс по учету у ИП (теория и практика в 1С)